Классификация и методы измерения денежных потоков

Денежные потоки систематизируют на:

1) генерируемые в результате использования капитальных вложений при реализации инвестиционных проектов;

2) формируемые в условиях действующего предприятия от текущей, инвестиционной и финансовой деятельности.

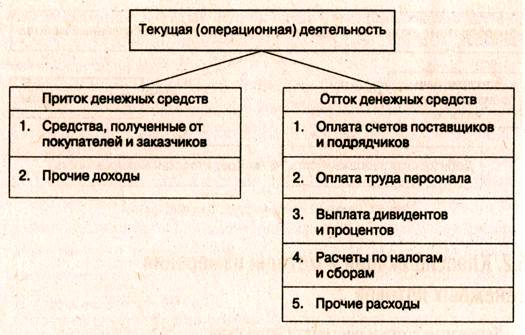

Текущая деятельность включает поступление и использование денежных средств, обеспечивающих выполнение производственно-коммерческих функций предприятия (рис. 2).

Поскольку текущая деятельность предприятия является главным источником прибыли, то она должна генерировать основной поток денежных средств.

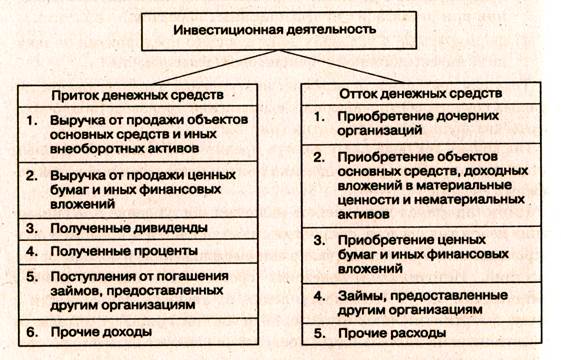

Инвестиционная деятельность включает поступление и использование денежных средств, связанных с поступлением и продажей долгосрочных активов, расходы (капитальные вложения) и доходы от инвестиций. Источниками денежных средств для инвестиционной Деятельности могут быть поступления от текущей деятельности в форме амортизационных отчислений и чистой прибыли; доходы от инвестиционной деятельности; поступления за счет источников кредитного и эмиссионного финансирования (от выпуска акций и корпоративных облигаций).

Движение денежных средств по инвестиционной деятельности представлено на рис. 3.

Рис. 2. Движение денежных средств по текущей деятельности

Рис 3. Движение денежных средств по инвестиционной деятельности

При благоприятной для предприятия экономической ситуации оно стремится к модернизации и расширению производства. Поэтому инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

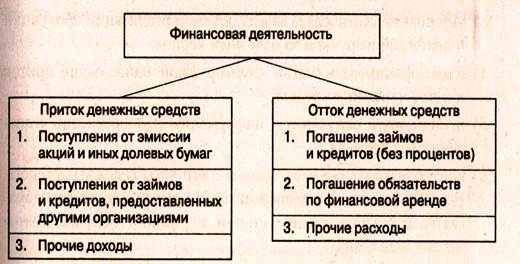

Финансовая деятельность включает поступление денежных средств в результате получения кредитов и займов, а также погашение задолженности по ранее полученным кредитам и займам (без процентов). В процессе этой деятельности происходят изменения величины и состава собственного и заемного капитала предприятия (рис. 4).

Рис. 4. Движение денежных средств по финансовой деятельности

На стабильно работающих предприятиях денежные потоки, генерируемые текущей деятельностью, могут быть направлены в инвестиционную и финансовую деятельность. Например, на приобретение капитальных активов, на погашение займов и кредитов и т. д. На многих предприятиях РФ текущую деятельность часто поддерживают за счет инвестиционной и финансовой деятельности, что обеспечивает выживание в неустойчивой экономической среде. Например, не выделяют средства на финансирование капитальных вложений, на достройку объектов, числящихся в составе незавершенного строительства.

Чтобы эффективно управлять денежными потоками, необходимо знать:

♦ какова их величина за определенное время (месяц, квартал);

♦ каковы их основные элементы;

♦ какие виды деятельности генерируют основной поток денежных средств.

На практике применяют два ключевых метода расчета объема денежных потоков: прямой и косвенный. Прямой метод основан на движении денежных средств по счетам предприятия. Исходный элемент — выручка (нетто) от продажи товаров (продукции, работ и услуг). Использование данного метода на практике позволяет:

1) показывать основные источники притока и направления оттока денежных средств;

2) делать оперативные выводы о достаточности средств для платежей по текущим операциям;

3) установить взаимосвязь между объемом реализации продукции и денежной выручкой за отчетный период;

4) идентифицировать статьи, формирующие наибольший приток и отток денежных средств;

5) использовать полученную информацию для прогнозирования денежных потоков;

6) контролировать все поступления и выплаты денежных средств, так как денежный поток непосредственно связан с регистрами бухгалтерского учета (главной книгой, журналами-ордерами и иными документами).

В долгосрочной перспективе прямой метод расчета позволяет оценить ликвидность и платежеспособность предприятия. Недостаток данного метода состоит в том, что он не раскрывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет величины денежных потоков ведут от показателя чистой прибыли с соответствующими его корректировками на статьи, не отражающие движение реальных денежных средств по конкретным счетам.

Если по результатам отчетного периода получен чистый убыток, то за базу для расчета принимают величину этого убытка. Возможно, что последующие корректировки могут превысить убыток и окончательный результат движения денежных средств по текущей деятельности окажется положительным. Следовательно, косвенный метод основан на изучении движения денежных средств по видам деятельности, т. к. показывает, где конкретно овеществлена прибыль предприятия и куда вложены «живые деньги». Он базируется на изучении «Отчета о прибылях и убытках» снизу вверх. Поэтому его называют «нижним».

Прямой метод называют «верхним», так как «Отчет о прибылях и убытках» анализируют сверху вниз.

Преимущество косвенного метода при использовании в оперативном управлении денежными потоками состоит в том, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. С его помощью можно выявить наиболее проблемные в деятельности предприятия (скопления иммобилизованных денежных средств) и разработать пути выхода из критической ситуации.

У этого метода есть ряд недостатков:

1) высокая трудоемкость при составлении аналитического отчета внешним пользователем;

2) необходимость привлечения внутренних данных бухгалтерского учета (главной книги);

3) применение метода целесообразно при использовании табличных процессоров.

При проведении аналитической работы оба метода (прямой и косвенный) дополняют друг друга и дают реальное представление о движении денежных потоков на предприятии за расчетный период.

§

Основная цель анализа денежных потоков заключается в выявлении причин дефицита (избытка) денежных средств, определении источников их поступления и направлений расходования для контроля за текущей ликвидностью и платежеспособностью предприятия. Данные параметры находятся в непосредственной зависимости от реального денежного оборота в виде потока денежных поступлений и платежей, отражаемых на счетах бухгалтерского баланса.

Поэтому анализ движения денежных средств дополняет методику оценки платежеспособности и ликвидности и дает возможность реально оценить финансово-экономическое состояние предприятия. В этих целях можно использовать как прямой, так и косвенный метод.

Главным документом для анализа денежных потоков является Отчет о движении денежных средств (форма № 4), составленный на базе прямого метода. С помощью этого документа можно установить:

1) уровень финансирования текущей и инвестиционной деятельности за счет собственных источников;

2) зависимость предприятия от внешних заимствований;

3) дивидендную политику в отчетном периоде и прогноз на будущее;

4) финансовую эластичность предприятия, т. е. его способность создавать денежные резервы (чистый приток денежных средств);

5) реальное состояние его платежеспособности за истекший период (квартал) и прогноз на следующий краткосрочный период.

В процессе анализа денежных потоков целесообразно ответить на следующие вопросы.

В случае притока денежных средств:

♦ не произошел ли приток за счет краткосрочных обязательств, которые потребуют оттока (погашения) в будущем;

♦ нет ли здесь роста акционерного капитала за счет дополнительной эмиссии акций;

♦ не было ли распродажи имущества (основных средств, материальных запасов и т. д.);

♦ сокращаются ли запасы материальных ценностей, незавершенного производства, готовой продукции на складе и товаров.

При оттоке денежных средств:

♦ нет ли снижения показателей оборачиваемости оборотных активов;

♦ не растут ли абсолютные значения запасов и дебиторской задолженности;

♦ не было ли резкого увеличения объема продажи товаров, что требует дополнительных денежных расходов на их реализацию;

♦ не было ли чрезмерных выплат акционерам сверх рекомендуемой нормы распределения чистой прибыли (30-40 %);

♦ своевременно ли выплачиваются налоги и сборы в бюджетный фонд государства и взносы в государственные внебюджетные фонды;

♦ не было ли длительной задолженности персоналу по оплате труда.

В результате аналитической работы можно сделать предварительные выводы о причинах дефицита денежных средств. Такими причинами могут быть:

1) низкая рентабельность продаж, активов и собственного капитала;

2) большие капитальные затраты, не обеспеченные соответствующими источниками финансирования; влияние инфляции на капитальные вложения;

3) высокие выплаты налогов и сборов и суммы дивидендов акционерам;

4) чрезмерная доля заемного капитала в пассиве баланса (свыше 50 %) и связанные с этим высокие выплаты процентов за пользование кредитами и займами;

5) снижение коэффициента оборачиваемости оборотных активов, т. е. вовлечение в оборот предприятия дополнительных денежных средств.

Совокупный денежный поток должен стремиться к нулю, так как отрицательное сальдо по одному виду деятельности компенсируют положительным сальдо по другому его виду.

К процессу управления совокупным денежным потоком предъявляют следующие требования:

1) продавать как можно больше и по различным ценам. Цена продажи включает в себя не только реальные денежные расходы, но и амортизацию основных средств и нематериальных активов (некассовую статью), которая на практике увеличивает денежный поток, а также прибыль продавца;

2) как можно больше ускорять оборачиваемость оборотных активов, избегая их дефицита, что может привести к снижению объема производства и продажи товаров;

3) как можно быстрее собирать денежные средства у дебиторов, не забывая, что чрезмерные требования ко всем покупателям могут привести к падению будущего объема продаж. Для ускорения получения денег от дебиторов целесообразно использовать скидки с цен на товары и услуги;

4) постараться достичь приемлемых сроков выплаты кредиторской задолженности без ущерба для текущей и будущей деятельности предприятия, использовать любые преимущества, предоставляемые скидками, существующими у поставщиков.

Систематизация деятельности предприятия на три вида (текущую, инвестиционную и финансовую) очень важна для практики России, так как благоприятный (близкий к нулю) совокупный денежный поток может быть достигнут за счет элиминирования или покрытия отрицательного денежного потока по текущей деятельности притоком денежных средств от продажи активов или привлечения краткосрочных банковских кредитов. В данном случае величина денежного потока скрывает реальную убыточность деятельности предприятия.

Следует отметить, что в западных корпорациях разработана эффективная система управления дебиторской задолженностью, денежными средствами и кредиторской задолженностью, которая предусматривает:

1) синхронизацию денежных потоков (притока и оттока денег), т. е. максимально возможное приближение по времени получения дебиторской задолженности и погашения кредиторской задолженности. Это позволяет снизить остаток денежных средств на расчетном счете, сократить объем привлечения заемных средств от кредиторов и расходы по обслуживанию долга;

2) снижение объема денежных средств, находящихся в пути (использование электронных денег), а также электронных чеков переводов;

3) контроль выплат за счет централизации расчетов в головной финансовой компании, применение счетов с нулевым сальдо;

4) немедленная выписка счетов при продаже больших партий товаров;

5) продажа дебиторской задолженности специальным факторинговым компаниям или банкам;

6) отсрочка в уплате денежных средств покупателями для стимулирования спроса на товары продавцов;

7) скидки с цены товаров, предоставляемые продавцом покупателю при досрочной оплате товара за наличные денежные средства (спонтанное финансирование);

8) получение залога с плательщика на сумму, не меньшую, чем остаток задолженности на счете дебитора;

9) прогнозирование дебиторской задолженности в соответствии с принятой предприятием-продавцом кредитной, ценовой и маркетинговой политикой;

10) организация группы финансового контроля, которая несет все права и обязанности за состоянием дебиторской задолженности (в составе службы финансового директора);

11) ориентация на большое количество покупателей (их диверсификацию) с целью снижения риска неуплаты товара одним из покупателей;

12) селективность (какие группы товаров и в какие периоды не отпускают в кредит) и др.

Процесс управления денежными потоками начинают с анализа движения денежных средств за базовый и отчетный периоды. Такой анализ позволяет установить, где у предприятия генерируется денежная наличность, а где она расходуется.

Для осуществления анализа движения денежных средств прямым методом можно использовать данные, приведенные в табл. 1 и 2.

Таблица 1.

Движение денежных средств по видам деятельности акционерного общества, тыс. руб.

Таблица 2.

Вертикальный анализ поступления и расходования денежных средств

по акционерному обществу

| Показатели | Базовый год | Отчетный год | |||||

| Абсолютная величина, тыс. руб. | Удельный вес, % | Абсолютная величина, тыс. руб. | Удельный вес, % | ||||

| 1. Поступления и источники денежных средств от всех видов деятельности | |||||||

| 1.1. Средства, полученные от покупателей и заказчиков | 253 482 | 86,0 | 313 703 | 93,7 | |||

| 1.2. Прочие доходы | 14,0 | 20 538 | 6,3 | ||||

| 1.3. Выручка от продажи объектов основных средств и иных внеоборотных активов | — | — | — | ||||

| 1.4. Полученные проценты | — | — | – | ||||

| Поступления денежных средств — всего | 294 619 | 100,0 | 33 4241 | 100,0 | |||

| 2. Использование денежных средств по всем видам деятельности | |||||||

| 2.1. На оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 128 566 | 43,6 | 138 026 | 41,3 | |||

| 2.2. На оплату труда | 82 132 | 27,9 | 92 082 | 27,6 | |||

| 2.3. На оплату дивидендов и процентов | 0,4 | 0,4 | |||||

| 2.4. На расчеты по налогам и сборам | 50 964 | 17,3 | 66 251 | 19,8 | |||

| 2.5. На прочие расходы | 2,6 | 27 026 | 8,1 | ||||

| 2.6. Погашение займов и кредитов (без процентов) | 17 280 | 5,9 | — | — | |||

| Использовано средств — всего | 287 840 | 97,7 | 324 825 | 97,2 | |||

| 3. Чистое изменение денежных средств | 2,3 | 2,8 | |||||

Эти таблицы различаются между собой тем, что в первой изучение денежных средств осуществляют по видам деятельности (текущей, инвестиционной и финансовой), а во второй исследуют структуру притока и оттока денежных средств по предприятию в целом. Из табл. 5.1 следует, что за базовый и отчетный периоды остаток денежных средств вырос на 16 195 тыс. руб. (37 255 – 21 060), или 77,1 %, за счет чистого их притока от текущей деятельности. Из табл. 5.2 следует, что основным источником притока денежных средств были поступления от покупателей и заказчиков. Среди направлений расходования денежных средств основной удельный вес занимают: оплата счетов поставщиков за товары и услуги; оплата труда персонала; расчеты с бюджетом по налогам и сборам. Чистое изменение денежных средств (превышение притока над оттоком) составляло в базовом году 2,3 %, а за отчетный период 2,8 %. Таким образом, акционерное общество в целом способно генерировать денежные средства в объеме, достаточном для осуществления необходимых расходов.

Для изучения потока денежных средств косвенным методом целесообразно подготовить отдельный аналитический отчет. Исходной информацией для его разработки служат: бухгалтерский баланс (форма № 1); Отчет о прибылях и убытках (форма № 2); Приложение к балансу (форма № 5); Главная книга; журналы-ордера; справки бухгалтерии и др. Расчет движения денежных потоков косвенным методом за отчетный год представлен в табл. 3.

Таблица 3.

Аналитический отчет о движении денежных средств по акционерному обществу, составленный косвенным методом

По результатам анализа денежных потоков косвенным методом можно получить ответы на следующие вопросы:

1) в каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования;

2) способно ли предприятия в результате текущей деятельности обеспечить превышение поступлений над платежами, т. е. создать резерв денежной наличности;

3) в состоянии ли предприятие погасить краткосрочные обязательства за счет поступлений от дебиторов;

4) достаточно ли полученной чистой прибыли для удовлетворения его текущих потребностей в денежных ресурсах;

5) достаточно ли собственных средств (чистой прибыли и амортизационных отчислений) для финансирования инвестиционной деятельности;

6) чем объясняется разница между величиной полученной чистой прибыли и объемом денежных средств.

Ликвидный денежный поток

Ликвидный денежный поток является одним из параметров, который характеризует финансовую устойчивость предприятия. Он показывает изменение в чистой кредитной позиции предприятия в течение определенного периода (месяца, квартала). Чистая кредитная позиция — это разница между суммой кредитов, полученных предприятием, и величиной денежных средств. Ликвидный денежный поток тесно связан с понятием финансового левериджа (рычага), характеризующего предел, до которого деятельность предприятия может быть улучшена за счет кредитов банка. Эффект финансового левериджа (ЭФЛ) вычисляют по формуле:

ЭФЛ=(1-Снп)х(РА-СП)  ,

,

где Снп – ставка налога на прибыль, доли единицы;

(1 – Снп) – налоговый корректор;

РА — рентабельность активов, %;

СП — средняя расчетная процентная ставка за кредит, %;

ЗК — заемный капитал по пассиву баланса;

СК — собственный капитал (капитал и резервы);

ЗК/СК — коэффициент задолженности (финансовой зависимости).

При положительном значении ЭФЛ предприятие имеет прибавку к рентабельности собственного капитала (при условии (РА > СП)). При отрицательном значении ЭФЛ (РА < СП) — вычет из рентабельности собственного капитала, т. е. полученный банковский кредит использован неэффективно.

Следовательно, финансовый леверидж — объективный фактор, возникающий с появлением заемных средств в пассиве баланса, позволяющий получить дополнительную чистую прибыль на собственный капитал.

Кроме прямого и косвенного методов определения величины денежных средств существует так называемый метод ликвидного денежного потока (ЛДП), позволяющий оперативно рассчитать денежный поток на предприятии. Он может быть использован для экспресс-диагностики финансового состояния предприятия. Ликвидный денежный поток (или изменение чистой кредитной позиции) является показателем дефицитного или избыточного сальдо денежных средств, возникающего в случае полного покрытия всех долговых обязательств по заемным средствам. Алгоритм для расчета ликвидного денежного потока представлен ниже:

ЛДП = (ДК1 KK1 – ДС1) – (ДК0 КК0 – ДС0),

где ДК1 и ДК0 — долгосрочные кредиты и займы на конец и начало расчетного периода;

KK1 и ККо — краткосрочные кредиты и займы на конец и начало расчетного периода;

ДС1 и ДСо — денежные средства на конец и начало расчетного периода.

Пример

ДК1 = 17 500 тыс. руб.; ДК0 = 22 750 тыс. руб.; КК1 = 29 064 тыс. руб.;

КК0 = 24 164 тыс. руб.; ДС1 = 5320 тыс. руб.; ДС0 = 4830 тыс. руб.

ЛДП = (17500 29064 – 5320) – (22750 24164 – 4830) = – 840 тыс. руб.

В данном примере предприятие имеет дефицитное сальдо денежного потока на конец месяца в 840 тыс. руб.

По Главной книге можно составить динамические ряды показателей на конец каждого месяца и сделать вывод об уровне его платежеспособности. Указанные расчеты можно делать и по общей массе кредитов, займов и денежных средств, которые поступили в течение расчетного периода.

Отличие показателей ликвидного денежного потока от других параметров ликвидности (абсолютной, текущей и общей) состоит в том, что коэффициенты ликвидности отражают способность предприятия погашать свои обязательства внешним кредиторам.

Ликвидный денежный поток характеризует абсолютную величину денежных средств, получаемых от обычных видов деятельности предприятия (текущей и инвестиционной), поэтому является более внутренним, выражающим эффективность его работы. Он важен также и для потенциальных инвесторов.

Ликвидный денежный поток не получил широкого распространения в практике работы российских банков, за исключением отдельных, прибегающих к нему при оценке кредитоспособности своих клиентов, так как ликвидный денежный поток характеризует их платежеспособность.

Выводы

Более эффективное управление денежными потоками приводит к повышению степени финансовой гибкости, что выражается в следующем:

1) улучшении оперативного управления денежным оборотом с позиции сбалансированности поступления и расходования денежных средств;

2) расчете объема продаж и оптимизации затрат за счет больших возможностей маневрирования денежными средствами;

3) улучшении маневрирования заемными средствами;

4) снижении расходов на процентные платежи по долговым обязательствам;

5) повышении ликвидности баланса предприятия;

6) возможности высвобождения денежных средств для инвестирования в более доходные объекты («зоны роста») при относительно невысоких расходах на обслуживание долга;

7) реальной возможности получения кредитов для инвестиций от потенциальных зарубежных партнеров.

§

Анализ эффективности валютных операций связан с понятиями «валютного самофинансирования» и «валютной самоокупаемости». Сущность валютного самофинансирования состоит в том, что предприятие за счет прибыли в валюте от продажи товаров (работ, услуг) за валюту и валютных доходов от иных операций, а также за счет амортизационных отчислений от основных средств, приобретенных за валюту, возмещает текущие и инвестиционные затраты. При валютном самофинансировании исходят из принципа превышения величины собственных источников валютных средств над их расходованием. Поэтому принцип валютного самофинансирования дополняют понятием валютной самоокупаемости.

Валютная самоокупаемость означает, что предприятие за счет валютных средств возмещает все производственные затраты в валюте. Соблюдение этого принципа на практике означает, что предприятие не расходует единовременно все валютные средства, а накапливает их для предстоящих платежей.

Баланс движения валютных средств имеет вид:

Онп ПВ – РВ = Окп,

где Онп — остаток валютных средств на начало периода;

ПВ — поступление валютных средств в отчетном периоде;

РВ — расходование валютных средств в отчетном периоде;

Окп — остаток валютных средств на конец расчетного периода.

Эффективность валютного самофинансирования и его уровень зависят от соотношения собственных и привлеченных валютных средств, в том числе рублевых средств, израсходованных на приобретение валюты. Оценка валютного самофинансирования производится с помощью специального финансового коэффициента, определяемого по формуле:

,

,

где  — коэффициент валютного самофинансирования, доли единицы;

— коэффициент валютного самофинансирования, доли единицы;

П — прибыль, направленная на финансирование производства в валюте;

А — амортизационные отчисления от стоимости основных средств, приобретенных за валюту;

К — валютный кредит;

В — валюта, приобретенная в банке или на валютной бирже.

Чем выше величина этого коэффициента, тем больше уровень валютного самофинансирования.

Коэффициент валютной самоокупаемости устанавливают по формуле:

,

,

где Квсо — коэффициент валютной самоокупаемости, доли единицы;

Онп — остаток валютных средств на начало расчетного периода;

П — поступление валютных средств в расчетном периоде;

Рв — расход валютных средств в расчетном периоде (квартал, год).

Коэффициент валютной самоокупаемости показывает, во сколько раз сумма валюты, находящаяся в распоряжении предприятия, превышает объем ее расхода.

Квсо >1 свидетельствует о соблюдении условий валютной самоокупаемости.

Квсо < 1 отражает несоблюдение предприятием данных условий.

6. Условия возникновения и регулирования дефицита

(излишка) денежных средств

Дефицит денежных средств негативно сказывается на платежеспособности многих предприятий, порождая хронические платежи. Основные последствия дефицита денежных средств:

1) задержки в оплате труда персонала;

2) рост кредиторской задолженности перед поставщиками материальных ресурсов и бюджетной системой государства;

3) увеличение доли просроченной задолженности по кредитам банков в общем объеме ссудной задолженности;

4) снижение ликвидности активов;

5) увеличение длительности производственного цикла из-за перебоев в снабжении материальными и энергетическими ресурсами.

Первое, на что следует обратить внимание при решении вопроса о ликвидации дефицита бюджета любого предприятия, — это улучшение управления дебиторской и кредиторской задолженностью. Управление дебиторской задолженностью включает ускорение оборачиваемости и снижение темпов роста дебиторов за счет:

♦ усиления контроля за состоянием расчетов с покупателями по просроченным и отсроченным платежам;

♦ проведения анализа задолженности по отдельным дебиторам с целью выявления постоянных неплательщиков;

♦ пересмотра соотношения продаж в кредит и по предоплате, исходя из кредитной истории плательщика; изучения анализа дебиторской задолженности по видам продукции для выявления невыгодных с точки зрения инкассации денежных средств товаров;

♦ понижения дебиторской задолженности на сумму безнадежных долгов;

♦ ориентации на возможно большее количество покупателей для снижения риска неуплаты товара одним или рядом крупных покупателей;

♦ усиления контроля за соотношением дебиторской и кредиторской задолженности и сбалансированности тенденций их изменений;

♦ предоставления скидок покупателям при досрочной оплате товаров для повышения коэффициента инкассации;

♦ рассмотрения возможностей продажи дебиторской задолженности банкам (факторинг)[1].

Определим основные понятия, связанные с управлением дебиторской задолженностью. Инкассация денежной наличности — процесс получения денежных средств за реализованную продукцию. Коэффициент инкассации (Кинк) позволяет установить, когда и в какой сумме ожидают притока денежных средств от продаж данного периода. Установить значения коэффициентов инкассации можно на основе анализа денежных поступлений (погашения дебиторской задолженности) прошлых периодов. Коэффициент инкассации выражает процент ожидаемых денежных поступлений от продаж в определенном интервале времени от момента реализации продукции.

где ДЗ — дебиторская задолженность;

— первый месяц отгрузки продукции;

— первый месяц отгрузки продукции;

t — 1-й, 2-й, 3-й и последующие месяцы.

t — 1-й, 2-й, 3-й и последующие месяцы.

Результат ускорения дебиторской задолженности означает сокращение общей потребности предприятия в оборотных активах.

Управление кредиторской задолженностью направлено на ускорение ее оборачиваемости (сокращение сроков погашения). Многие предприятия переживают сейчас острый дефицит денежной наличности (ликвидных средств). Первые признаки данного дефицита следующие:

1) отрицательное значение чистого оборотного капитала (оборотные активы меньше краткосрочных обязательств);

2) отрицательный денежный поток (приток денежных средств меньше их оттока за период).

Важнейшие причины дефицита денежных средств на предприятиях России показаны на рис. 5.

Рис. 5. Важнейшие причины недостатка денежных средств на предприятиях России

Скидки с цены товара, предоставляемые поставщиком покупателю при более ранней его оплате, позволяют изготовителю высвободить денежные средства для нового производственного цикла или выгодно инвестировать их до начала нового цикла. При разработке системы скидок следует помнить, что размер предоставляемой скидки с цены товара (Сц) не должен превышать среднюю ставку по банковским кредитам за аналогичный период времени (Сц < Сп). Частичная предоплата товара покрывает издержки изготовителя (на сырье и материалы, оплату труда рабочих). Полная предоплата позволяет возместить все издержки и получить приемлемую прибыль в результате реализации продукции.

С позиции притока дополнительных денежных средств управление ассортиментом выпускаемой продукции означает его оптимизацию с целью увеличения объема продаж либо продукции с наилучшими показателями инкассации.

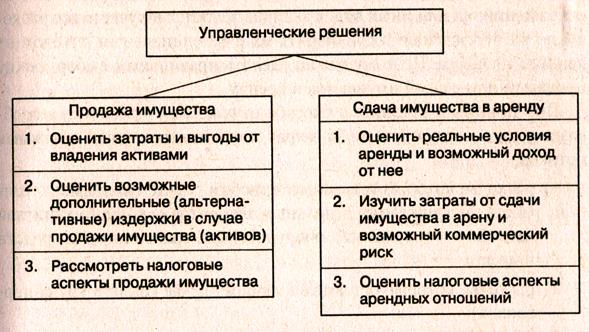

Рассмотрим варианты решений, которые состоят в продаже имущества или сдаче его в аренду, что оказывает непосредственное влияние на денежные потоки предприятия (приток и отток денежных средств). Содержание этих решений представлено на рис. 6.

Рис. 6. Содержание управленческих решений в случае продажи имущества или сдачи его в аренду

Следует помнить, что продажа имущества дает одномоментный приток денежных средств, а аренда — регулярный приток в течение ее срока.

Прежде всего, необходимо установить, какие активы способны приносить потенциальный приток денежной наличности. Для этого требуется провести инвентаризацию имущества, находящегося в собственности предприятия. Это необходимо для определения его реальной рыночной стоимости, чтобы принять правильное решение о его временном или постоянном отчуждении. Оценку имущества осуществляют с помощью доходного, затратного или рыночного (сравнительного) подходов. Результаты инвентаризации позволяют определить материально-техническую базу производства и выяснить возможность продажи неиспользуемых основных средств (включая запасы излишнего оборудования).

Особое внимание следует уделить исследованию состояния материально-производственных запасов. Часто специалисты предприятий придерживаются в управлении оборотными активами политики увеличения объема материальных запасов на случай непредвиденных обстоятельств, полагая, что это лучший способ вложения денежных средств для защиты от инфляции. Однако увеличение материальных запасов приводит к оттоку денежных средств и снижению ликвидности баланса предприятия. Таким образом, при принятии решения об отчуждении тех или иных видов активов желательно учесть все расходы по их отчуждению и соизмерить их с потенциальным доходом от данного процесса. Поэтому важно сделать правильный выбор между продажей или сдачей имущества в аренду.

При принятии решения о способе отчуждения активов целесообразно учесть следующие виды затрат и связанных с ними денежных потоков:

1) расходы, которые устранимы в любом случае (например, стоимость обслуживания отдельных элементов основного капитала зданий и сооружений, оборудования, транспортных средств и др.);

2) расходы, которые остаются в любом случае (оплата труда персонала);

3) расходы, связанные с конкретными действиями по распоряжению имуществом (например, по страхованию активов, сданных в аренду).

Стимулирования притока денежных средств можно достичь с помощью внешнего финансирования предприятия за счет:

♦ торгового кредита;

♦ толлинга (давальческого сырья);

♦ банковских кредитов;

♦ эмиссии акций и коммерческих векселей;

♦ факторинга (продажи дебиторской задолженности);

♦ краткосрочной аренды.

Основанием для принятия решения о выборе источника финансирования должна быть альтернативная стоимость (цена) привлекаемых средств. Необходимо помнить, что самый дешевый источник финансирования предприятия — его собственные средства в форме чистой прибыли и амортизационных отчислений. Оптимизации собственных средств достигают с помощью разработки бюджета доходов и расходов и образования временного лага между моментом формирования денежных средств и моментом оплаты счетов поставщиков и подрядчиков, налогов, погашения кредитов и займов и т. д. Данный способ финансирования преобладает на финансово-устойчивых предприятиях, имеющих положительное сальдо денежного потока (приток денежных средств больше их оттока).

Толлинг — это получение платы за услуги, при которой изготовитель получает сырье и материалы бесплатно для обработки и последующего возврата владельцу в форме готовой продукции. Владелец сырья оплачивает переработчику стоимость выполненной работы (в форме оплаты труда персонала). Толлинг дает источник сырья предприятиям, у которых нет денежных средств на его приобретение. Он позволяет увеличить коэффициент использования производственных мощностей. С его помощью постоянные издержки изготовителя распределяют между толлинговыми и нетоллинговыми операциями, делая последние более выгодными. В первую очередь доход накапливается у владельца сырья и материалов, который продает продукцию конечному потребителю. Переработчику выплачивают только стоимость переработки.

Факторинг — это продажа дебиторской задолженности предприятия (обычно со скидкой) специальному агенту — фактору. Продавец задолженности получает от фактора наличные деньги в размере 60-90 % от ее общей суммы. В результате повышается ликвидность баланса предприятия. Появляется возможность выпуска и продажи готовых изделий новым клиентам. В результате происходит ускорение оборачиваемости оборотных активов по фирме в целом. Следует отметить, что применение факторинга в РФ ограничено в связи с быстрым обесценением долгов клиентов из-за высокой инфляции. Кроме того, продавец дебиторской задолженности теряет контроль над должниками и утрачивает информацию о них.

Временно свободные средства возникают у предприятия вследствие:

1) положительной величины чистого оборотного капитала (оборотные активы больше краткосрочных обязательств);

2) превышения притока денежных средств над их оттоком.

Значительный избыток денежных средств (более 5 % от объема оборотных активов) свидетельствует о том, что предприятие реально несет убытки, связанные:

♦ с инфляцией и обесценением денег;

♦ с упущенной выгодой от прибыльного размещения свободных денежных средств.

Возможные направления вложения свободных денег с целью получения дохода от них:

♦ в производство товаров (услуг), торговлю ими или в иной вид коммерческой деятельности;

♦ в материально-производственные запасы;

♦ в недвижимость;

♦ в предприятия с участием иностранных инвесторов;

♦ в депозиты и вклады;

♦ в корпоративные ценные бумаги известных эмитентов и пр.

В каждом из возможных вариантов инвестирования свободных денежных средств ключевым моментом является принятие решения о целесообразности вложений того или иного вида. Инвестирование денежных средств в любой вид активов базируется на трех принципах: вложения должны быть ликвидными, безопасными и прибыльными для инвестора. Кроме того, необходимо учитывать и альтернативную стоимость инвестиций в другие аналогичные объекты, т. е. возможность упущенной выгоды от вложений денежных средств в иные доходные объекты (реальные инвестиционные и инновационные проекты и программы).

Планирование и анализ денежных потоков на основе составления бюджета движения денежных средств

Основным плановым документом по управлению текущим денежным оборотом является бюджет движения денежных средств (БДДС). Его разрабатывают на предстоящий квартал с разбивкой показателей по месяцам или на месяц с разбивкой по декадам (пятидневкам) по предприятию в целом, а также в разрезе центров финансовой ответственности (ЦФО).

Цель составления БДДС — обеспечить достаточность денежных ресурсов на любой момент времени для совершения операций по текущей, инвестиционной и финансовой деятельности. В связи с тем, что планирование денежных средств подвержено неопределенности, целесообразно предусматривать денежные ресурсы, несколько превышающие их минимум, необходимый предприятию в прогнозном периоде. Соблюдение этого принципа позволяет его руководству принимать оперативные меры по трансформации излишних средств в краткосрочные инвестиции.

Движение денежных средств — это отражение бесконечного процесса работы предприятия, где не существует начальной и конечной точки. Для успешного осуществления хозяйственной деятельности должен существовать непрерывный поток товаров (услуг) на предприятие и из него. Чтобы данный процесс не прерывался, важно обеспечить своевременное поступление денежных средств на расчетные счета в банках и скоординировать платежи фирмы, максимально приблизив их к поступлениям. Любое существенное невыполнение обязанностей по платежам означает, что непрерывность деятельности предприятия находится под угрозой. Для того чтобы этого не произошло, целесообразно обеспечить планирование будущего (ожидаемого) потока денежных средств. Ожидаемые поступления за расчетный период и их скорость необходимо оценить и сравнить с ожидаемыми платежами и их скоростью. Желательно заранее предусмотреть любые разрывы, особенно важные в те моменты, когда их результатом становится дефицит денежных средств. Важнейшими аспектами финансового управления служит умение менеджеров фирмы использовать с выгодой излишки денежных средств и способность принять оперативные меры для покрытия возможного дефицита.

Значительно проще возместить дефицит денежных средств, если он заранее спрогнозирован. Поэтому основное назначение БДДС состоит в следующем:

♦ обеспечение стабильной платежеспособности предприятия;

♦ анализ взаимосвязи полученного финансового результата и изменения величины денежных средств;

♦ проведение эффективной политики в сфере привлечения заемных средств;

♦ рациональное размещение свободных денежных средств;

♦ осуществление учета, анализа, планирования и контроля денежных потоков предприятия и образующих его центров финансовой ответственности (затрат, доходов, прибыли и инвестиций);

♦ определение величины и наблюдение за динамикой положительного и отрицательного сальдо денежных средств как по предприятию в целом, так и по каждому ЦФО.

Процесс разработки БДДС включает следующие основные этапы:

1) разработка Положения о бюджетировании движения денежных средств;

2) проведение работы (с привлечением коммерческих служб) по планированию движения денежных средств.

После проведения организационных мероприятий финансисты предприятия осуществляют:

♦ прогноз денежных поступлений в расчетном периоде;

♦ прогноз денежных выплат в расчетном периоде;

♦ определение чистого денежного потока (излишка или недостатка денежных средств) в предстоящем периоде;

♦ выявление возможных источников краткосрочного финансирования в случае дефицита денежных средств (формирование плана финансовых вложений и кредитного плана) или направлений инвестирования в случае их профицита (план осуществления финансовых вложений).

При подготовке БДДС важно составить календарный график получения и расходования денежных средств по дням, пятидневкам или декадам. Такой график отражает влияние деловой активности предприятия на денежные потоки. Выбор временных интервалов зависит от характера его коммерческой деятельности. Если изменения в чистом денежном потоке за день будут значительными, то целесообразно составлять прогноз на каждый день, используя компьютерные технологии. В других случаях достаточно разрабатывать еженедельные, ежемесячные и квартальные прогнозы. Кроме того, полезен так называемый скользящий вариант (Rolling budget), когда бюджет, составленный на квартал, корректируют каждый месяц, а месячный бюджет — каждую декаду.

БДДС должен отражать влияние изменения валютного курса на остатки денежных средств в иностранной валюте как отдельной части урегулирования объема денежной наличности в бюджетном периоде. Поэтому в БДДС отдельными строками показывают поступления валютных средств, которые затем пересчитывают в рубли по курсу Центрального банка России.

Основой для построения БДДС является объем продаж. Поступления от текущей деятельности рассчитывают с учетом изменений в дебиторской задолженности. По предприятию в целом сумму поступлений определяют по формуле:

Сумма поступлений = Объем продаж Дебиторская задолженность на начало периода – Дебиторская задолженность на конец расчетного периода.

Сумму платежей устанавливают по формуле:

Сумма платежей = Начальное сальдо денежных средств Увеличение кредиторской задолженности – Конечное сальдо (на конец расчетного периода).

Отдельно вычисляют платежи и поступления по инвестиционной и финансовой деятельности. Форму БДДС каждое предприятие разрабатывает самостоятельно применительно к собственным потребностям и возможностям. В этом документе должна быть представлена информация в разрезе центров финансовой ответственности исходя из принятой структуры финансового управления. Формат БДДС по предприятию в целом представлен в табл. 4.

Таблица 4.

Бюджет движения денежных средств по акционерному обществу на предстоящий квартал

| Наименование статей | Сумма на очередной квартал, млн. руб. | В том числе по месяцам | |||||||

| I. Текущая (операционная) деятельность | |||||||||

| 1. Остаток денежных средств на начало расчетного периода | 37,3 | — | – | — | |||||

| 2. Ожидаемые поступления от реализации продукции | 65,2 | 20,9 | 21,5 | 22,8 | |||||

| 3. Прочие доходы | 10,8 | 3,5 | 3,5 | 3,8 | |||||

| 4. Итого поступлений | 76,0 | 24,4 | 25,0 | 26,6 | |||||

| _5. Предстоящие выплаты | |||||||||

| 5.1. Закупка материалов | 28,0 | 9,0 | 9,2 | 9,8 | |||||

| 5.2. Расходы на оплату труда | 14,0 | 4,5 | 4,6 | 4,9 | |||||

| 5.3. Общепроизводственные расходы | 10,5 | 3,4 | 3,5 | 3,6 | |||||

| 5.4. Коммерческие и управленческие расходы | 7,0 | 2,2 | 2,3 | 2,5 | |||||

| 5.5. Налоговые платежи | 8,4 | 2,7 | 2,8 | 2,9 | |||||

| 5.6. Прочие расходы | 2,1 | 0,7 | 0,7 | 0,7 | |||||

| 6. Итого выплат | 70,0 | 22,5 | 23,1 | 24,4 | |||||

| 7. Превышение поступлений над выплатами (строка 4 – строка 6) | 6,0 | 1,9 | 1,9 | 2,2 | |||||

| II. Инвестиционная деятельность | |||||||||

| 8. Поступления от реализации основных средств и иного имущества | 9,0 | 2,9 | 3,0 | зд | |||||

| 9. Капитальные вложения | 26,4 | 8,4 | 8,7 | 9,3 | |||||

| 10. Превышение расходов над поступлениями (строка 8 – строка 9) | -17,4 | -5,5 | -5,7 | -6,2 | |||||

| III. Финансовая деятельность | |||||||||

| 11. Поступления от финансовой деятельности | 14,0 | 4,5 | 4,6 | 4,9 | |||||

| 12. Выплаты по финансовой деятельности | 12,0 | 3,8 | 4,0 | 4,2 | |||||

| 13. Превышение поступлений над выплатами (строка 11 – строка 12) | 2,0 | 0,7 | 0,6 | 0,7 | |||||

| 14. Всего поступлений (строка 4 строка 8 строка 11) | 99,0 | 31,8 | 32,6 | 34,6 | |||||

| 15. Всего выплат (строка 6 строка 12 строка 12) | 108,4 | 34,7 | 35,8 | 37,9 | |||||

| 16. Превышение выплат над поступлениями (строка 15 – строка 14) | -9,4 | -2,9 | -3,2 | -3,3 | |||||

| 17. Прогнозируемый остаток денежных средств на конец расчетного периода (строка 1 – строка 16) | 27,9 | — | — | — | |||||

Из данных таблицы следует, что чистый приток денежных средств по текущей и финансовой деятельности только частично перекрыл их отток по инвестиционной деятельности. Дефицит денежных средств (превышение их оттока над притоком) на конец прогнозного периода составляет 9,4 млн. руб., или 9,5 %. Поэтому остаток денежных средств на конец прогнозного квартала сократился на эту же величину (9,4 млн. руб., или 25,3%). Учитывая значительный размер входного положительного сальдо денежного потока, его снижение на конец прогнозного квартала вполне оправдано, так как характеризует усиление инвестиционной активности акционерного общества.

Проанализировав планируемый БДДС и приняв соответствующие управленческие решения, служба финансового директора осуществляет оперативный контроль за его выполнением. При наличии возможных отклонений от плана, приводящих к негативным последствиям для финансово-хозяйственной деятельности предприятия, бюджет корректируют путем увеличения доходов или снижения расходов.

§

Важным документом по прогнозированию денежных потоков предприятия является план движения денежных средств по счетам в банках и кассе (платежный баланс). Его разрабатывают на предстоящий месяц с разбивкой по декадам и пятидневкам. Платежный баланс отражает весь его денежный оборот (поток денежных средств). С помощью этого документа обеспечивают оперативное финансирование всех хозяйственных операций без классификации на виды деятельности (текущую, инвестиционную и финансовую).

На основе платежного баланса предприятие прогнозирует выполнение обязательств перед поставщиками, кредиторами, инвесторами, персоналом, государством и иными партнерами. Данный документ позволяет планировать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит. С помощью этого документа контролируют поступление выручки от продажи товаров (продукции, работ, услуг) в течение всего года.

При разработке платежного баланса финансовая служба координирует свою работу с бухгалтерией, отделами снабжения и сбыта и другими управленческими структурами предприятия. Бухгалтерия обеспечивает сбор информации по операциям на счетах предприятия о:

· состоянии дебиторской и кредиторской задолженности;

· срочных и просроченных ссуд банков;

· об уплате налогов;

· расчетов с поставщиками и подрядчиками, с персоналом по оплате труда и т. д.

Необходимость составления подобного документа существенно возросла в связи с.изменением порядка расчетов и кредитования, наличием значительных неплатежей государству, партнерам и работникам по оплате труда. Все это требует повышенного внимания к ежедневной сбалансированности между потоками денежных поступлений и платежей. Если таковая отсутствует, то принимают срочные меры по привлечению в оборот предприятия дополнительных денежных средств.

План движения денежных средств показан на рис. 7.

В расходной части платежного баланса выделяют первоочередные платежи за счет неотложных нужд (плата за воду, телефон, энергоснабжение, теплоснабжение и т. д.). Это имеет особо важное значение для обеспечения жизнедеятельности предприятия в случае возникновения финансовых трудностей.

В соответствии с Указом Президента РФ «О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве» № 1005 от 23.05.94 выплаты денежных средств на неотложные нужды осуществляют в первоочередном порядке. С 01.07.94 предприятия вправе получать в банках, в которых находятся их расчетные счета, денежные средства на неотложные нужды в размере до 5 % среднедневных поступлений за предшествующий квартал, в том числе на выплату заработной платы и приравненных к ней платежей до 5-кратного размера минимальной месячной оплаты труда, установленной законодательством (исходя из фактической среднесписочной численности работников в пределах заработанных средств).

Для определения ежедневной нормы выдачи средств на неотложные нужды на каждый квартал юридические лица представляют в обслуживающие их банки по месту нахождения расчетных счетов до 10 числа первого месяца, следующего за отчетным кварталом, сведения о поступлении на эти счета средств от реализации продукции (работ, услуг) за истекший квартал. Размер среднедневного поступления средств определяют путем деления выручки от реализации продукции (без косвенных налогов) за истекший квартал на число рабочих дней того же периода.

Рис 7. План движения денежных средств по счетам в банках и кассе

Выдачу средств на неотложные нужды осуществляет банк на основании заявления клиента. Периодичность оставления средств на расчетном счете для использования на неотложные нужды устанавливают также в письменном заявлении клиента. Сумма средств может быть забронирована из поступлений за счет клиента за предыдущий период, исходя из установленной периодичности, чтобы на следующий день были произведены расходы в счет неотложных нужд независимо от текущих поступлений.

Целевое направление средств за счет неотложных нужд определяет руководитель предприятия. Если в течение предыдущего дня не было достаточных поступлений на счет клиента и фактический остаток на счете ниже суммы, подлежащей ежедневной выплате на неотложные нужды, то выдачу денежных средств производят из ближайших поступлений текущего дня с учетом ранее оставленных средств. Такой порядок позволяет предприятиям располагать резервом средств для платежей, которые могут быть произведены до урегулирования взаимоотношений с бюджетной системой. В счет неотложных нужд выдают наличные денежные средства на цели, предусмотренные законодательством. Оставленные на расчетном счете средства для неотложных нужд используют путем предоставления банку расчетных документов или письменного заявления об оплате этих документов, находящихся в картотеке, независимо от установленной для их оплаты очередности. Остаток средств на неотложные нужды, который образовался на конец операционного дня, направляют на оплату предъявленных к расчетному счету документов.

В платежном обороте предприятия можно выделить безналичные и наличные платежи (расходы по оплате труда, по выплате дивидендов акционерам, оказание работникам материальной помощи и другие выплаты социального характера).

Отчет об исполнении платежного баланса составляют на основе оперативных финансовых сведений и документов, имеющихся в бухгалтерии: выписок со счетов в банках, кассовой книги, платежных поручений и др. Данные об исполнении платежного баланса позволяют руководству предприятия (в лице финансового директора) принимать оперативные меры по устранению недостатков в его финансово-хозяйственной деятельности и укреплению платежеспособности. Они также служат базой для разработки данного документа на предстоящий плановый период.

[1] Более подробно см. Бочаров В. В. Комплексный финансовый анализ. СПб.: Питер, 2005, с. 133-171.