Затраты, расходы и издержки — может показаться, что это синонимы. В обычной жизни бывает и так, но в управленческом и бухгалтерском учетах это разные вещи. В этой статье на примере выдуманной мебельной компании «Столешница» разбираемся, в какой момент организация несет затраты и когда они превращаются в издержки и расходы. Заодно узнаем, зачем все эти понятия собственнику бизнеса.

- Какие расходы являются экономически обоснованными?

- Основные принципы группировки затрат в бухгалтерском учете

- Затраты — денежная оценка стоимости ресурсов

- Официальный текст

- Статьи расходов в бухучете — таблица

- Издержки — самое широкое понятие

- Алгоритм бухучета расходов

- Что относится к производственным и реализационным расходам?

- Как учесть расходы в иностранной валюте?

- Что признается внереализационными затратами?

- 252 НК РФ (2023)

- Что признается расходами согласно п. 1 ст. 252 НК РФ?

- Как группирует расходы статья 252 НК РФ?

- Оглавление

- Расходы — «ходят парой» с доходами

- Что делать, если расходы относятся к нескольким группам одновременно?

- Как документально подтвердить расходы?

- Зачем понимать разницу

- Себестоимость — все расходы на производство и реализацию

- Понятие и условия признания расходов в бухучете

- Расходы обычной деятельности (основной список)

- Прочие расходы (дополнительный список)

- Итоги

Какие расходы являются экономически обоснованными?

Затраты, которые уменьшают налогооблагаемую прибыль, должны быть обоснованы с экономической точки зрения. Об этом сказано в п. 1 ст. 252 НК РФ. Что же понимают налоговые специалисты под экономической обоснованностью расходов?

В этом вопросе сегодня существует законодательный пробел. Ранее ответ на него содержался в Методических указаниях к гл. 25 (приказ Министерства по налогам и сборам России от 20.12.2002 № БГ-3-02/729, ныне недействующий). Целесообразные и обоснованные затраты с экономической точки зрения, согласно данным указаниям, — это затраты, которые направлены на получение дохода.

Но поскольку вышеуказанный документ отменен, разумным для компании будет закрепить критерии обоснованности расходов самостоятельно в своих внутренних документах. Обоснованность расходов — это одно из условий их признания налоговой инспекцией.

Узнать, как складывается свежая судебная практика по вопросу применения ст. 252 НК РФ, можно из аналитической подборки от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Основные принципы группировки затрат в бухгалтерском учете

Подход к классификации и группировке затрат в бухгалтерском учете диктуется такими основными нормативными актами:

Таким образом, на практике выделяют 2 подхода к организации учета затрат: собственно бухгалтерский и налоговый, имеющий целью исчисление налогов. В настоящей статье мы рассмотрим только бухгалтерские принципы группировки затрат по элементам и статьям.

ПБУ № 10/99 разделяет все затраты предприятия на 2 большие группы расходов в зависимости от того, имеют они отношение к обычной деятельности предприятия или не относятся к обычной деятельности (прочие расходы).

Если внимательно изучить п. 7 ПБУ № 10/99, то становится понятно, что все расходы обычной деятельности предприятий можно разделить на такие большие группы:

В бухгалтерском учете предпроизводственные расходы, которые связаны с приобретением материалов, сырья, товаров, запасных частей, прочих ТМЦ, относят на счета учета данных ТМЦ, включая в состав их себестоимости.

Например, на счет 10 «Материалы» относят стоимость приобретения этой группы ТМЦ и стоимость их доставки, хранения, сортировки и т. д.

Элементы группировки расходов по обычным видам деятельности при их формировании в бухучете согласно п. 8 ПБУ 10/99:

Если группировка затрат по элементам установлена законодательно, то разбивку затрат по статьям предприятие устанавливает само исходя из потребностей управленческого учета.

Основной список статей расходов предприятия во многом зависит от его типа и отраслевой принадлежности. Во многих отраслях экономики существуют рекомендованные или обязательные принципы разбивки расходов по статьям затрат при формировании себестоимости продукции, работ, услуг.

Затраты — денежная оценка стоимости ресурсов

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов, которые компания тратит на производство или реализацию продукции.

Например, чтобы стол поступил в продажу, «Столешнице» нужно закупить материалы, заплатить столяру и отвезти готовую мебель в магазин. Деньги, которые компания потратила на эти операции, относятся к затратам.

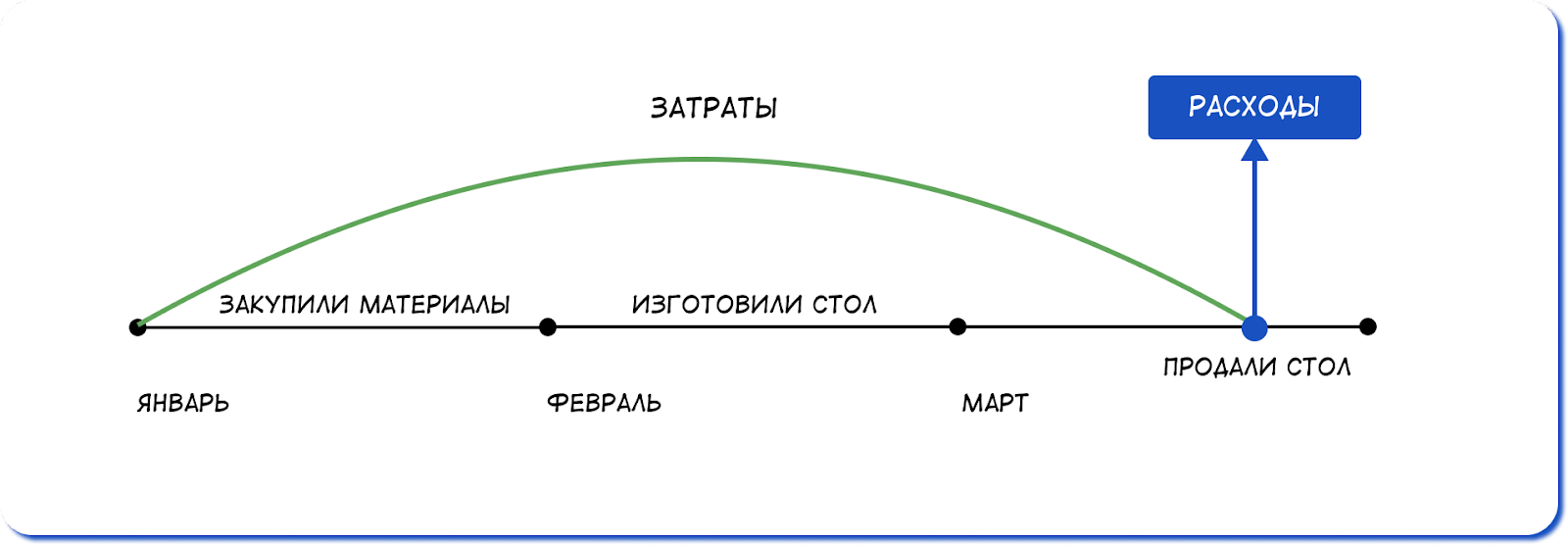

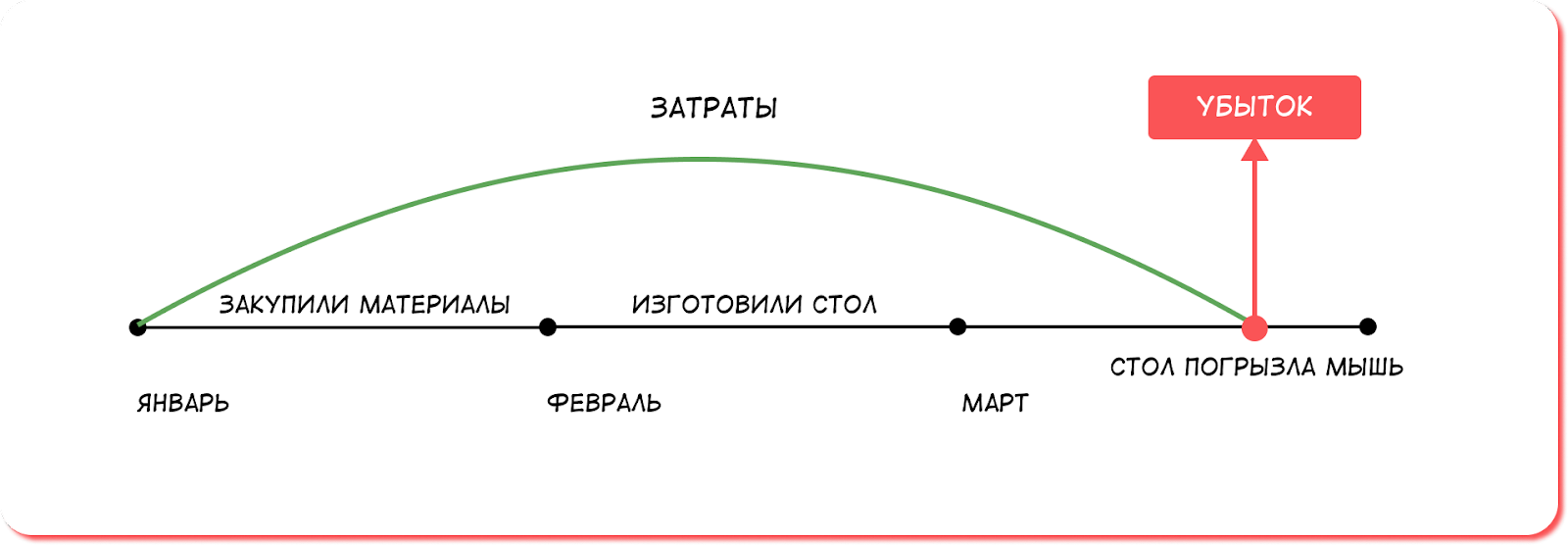

При этом важно, что затраты учитываются за определенный период. Так, у «Столешницы» на производство одного стола уходит месяц, и весь этот месяц компания несет затраты. Вот как это выглядит.

10 января — компания закупила материалы для производства стола. Пока эти материалы лежат на складе, они считаются запасами — именно в этом разделе баланса их учитывают. По сути компания просто обменяла свои финансы на актив — материал. Но самого стола еще нет, продавать нечего, поэтому пока компания несет только затраты.

10 февраля — стол готов. Материалы превратились в финальную продукцию.

И дальше у затрат есть три пути: стать активами, расходами или убытками ↓

Последние два пути можно схематично проиллюстрировать:

С января по март «Столешница» несла затраты на производство стола. В марте стол продала, получила доход, а затраты стали расходами

А здесь стол погрызла мышь, и компания узнала об этом, когда проводила инвентаризацию. Так как стол продать нельзя, все затраты, которые компания понесла на производство, стали убытками

Как затраты отражаются в учете. Затраты сами по себе невидимы, в двух отчетах они проходят транзитом, а в третьем их вообще нет. Давайте посмотрим, как они отражаются в отчете о движении денежных средств (ДДС), отчете о прибылях и убытках (ОПиУ) и балансе.

У затрат нет своей строчки в балансе, ДДС или ОПиУ: пока стол не реализован или не списан в убыток, затраты не влияют на финансовый результат бизнеса.

15+ инструментов финансового учета для малого бизнеса. Шаблоны готовы к работе и сопровождаются инструкцией. Это бесплатно.

Какими бывают затраты. Затраты можно классифицировать по разным основаниям, в зависимости от того, какую управленческую задачу надо решить. Разберем разные виды затрат.

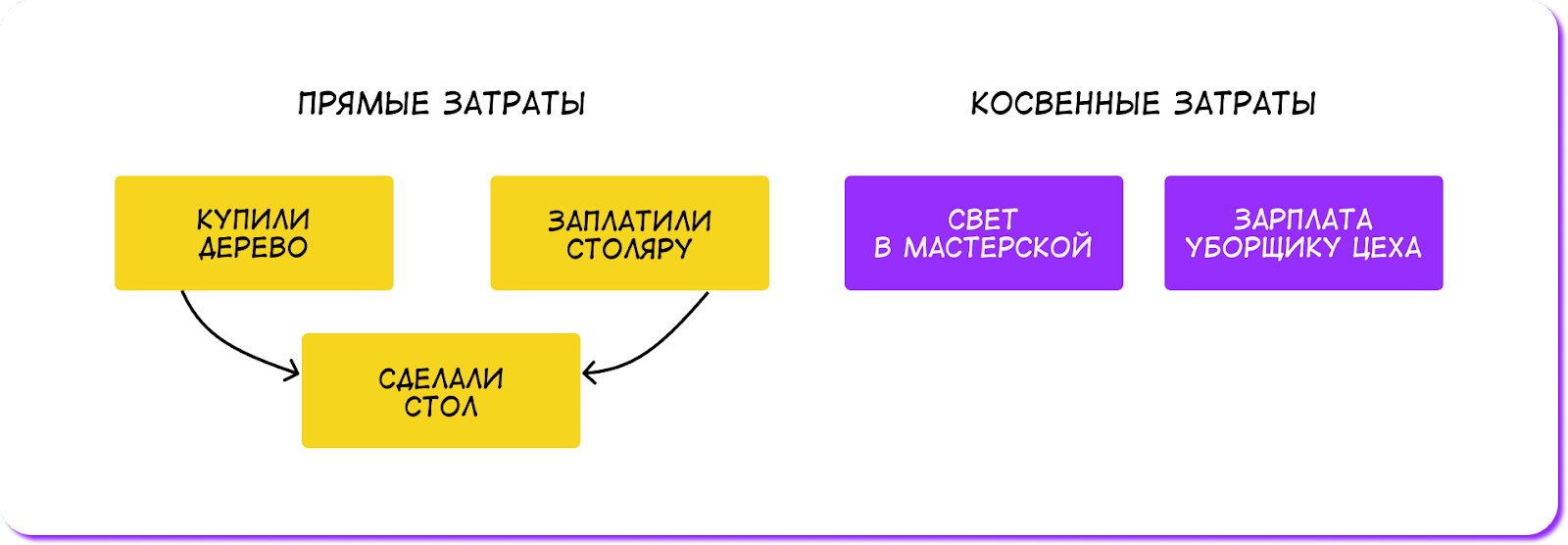

По отношению к производству продукции затраты делятся на прямые и косвенные.

Схематично эта классификация затрат выглядит так:

Прямые затраты «изготавливают» стол и входят в расчет себестоимости единицы продукции. Из косвенных затрат не получится мебель, но они участвуют в производстве

По функции затраты можно классифицировать на основные и накладные.

Опять обратимся к схемам:

Основные затраты — всё, что связано с производством. Накладные — всё, что помогает наладить производство и управлять им

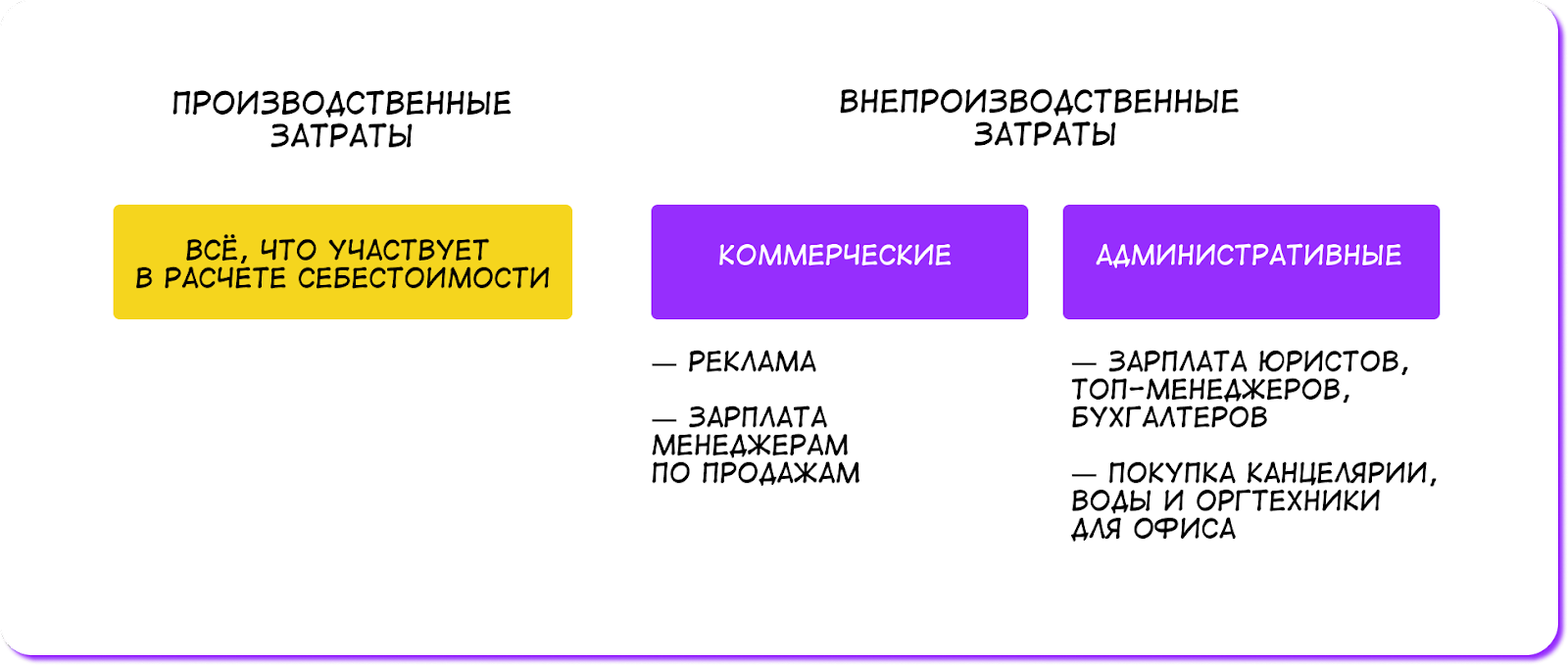

По тому, что относится к себестоимости, затраты бывают производственными и внепроизводственными.

Производственные — затраты, которые включаются в себестоимость продукции. Например, в январе «Столешница» закупила дерево и лак для изготовления стола на 15 тыс. рублей. Это производственные затраты, которые останутся запасами компании до тех пор, пока их не отдадут в цех мастерам.

Внепроизводственные (или внереализационные) затраты не входят в расчет себестоимости и состоят из коммерческих и административных ↓

Коммерческие — оплата рекламы, зарплата коммерческого персонала. Административные — зарплата топ-менеджеров, бухгалтеров, юристов, покупка канцелярии, воды, оргтехники. И снова схема:

По правилам Международных стандартов финансовой отчетности, только производственные затраты включаются в себестоимость. Поэтому появилось деление на производственные и внепроизводственные затраты

Внепроизводственные затраты всегда относятся к периоду, в котором были сделаны продукты: тот же месяц, квартал или год.

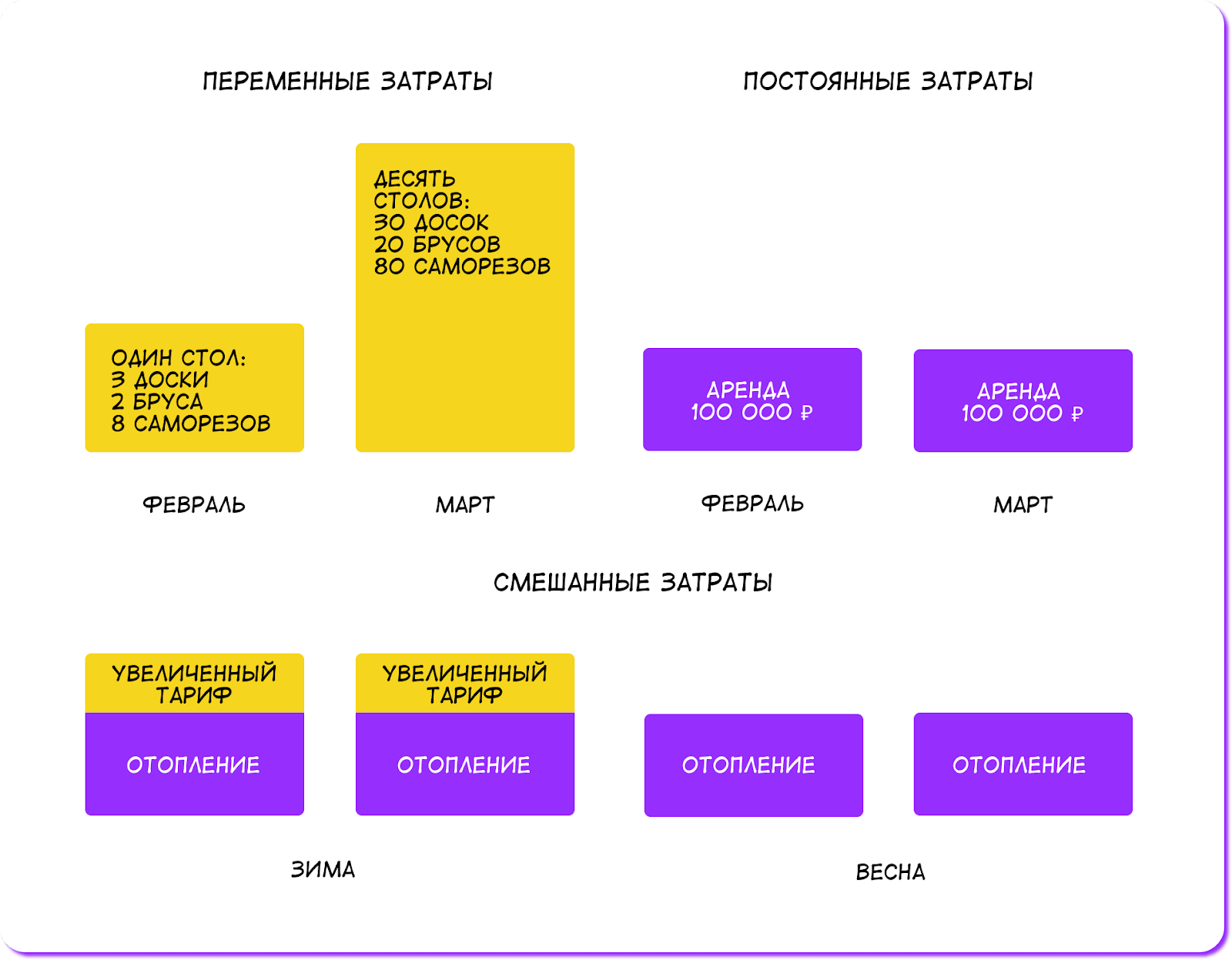

По тому, как затраты реагируют на изменение объема производства, выделяют постоянные, переменные и смешанные.

Вот как эти три типа затрат выглядят в «Столешнице»:

Если у компании в марте увеличились объемы производства, то переменные затраты вырастут, а постоянные не изменятся. Смешанные затраты состоят из переменных и постоянных частей. Например, весной компания будет платить за отопление по стандартному тарифу, а зимой по увеличенному

По степени прогнозируемости есть два вида затрат:

Например, есть затраты на электроэнергию, которые из месяца в месяц меняются в пределах нормы. Но в мае затраты с 5 000 ₽ резко выросли до 100 000 ₽ — что-то аномальное! Это знак, что на затраты нужно обратить внимание.

Затраты — это стоимость ресурсов, которые компания использует для своей деятельности. Например, купила материалы для производства или товары для перепродажи. Такая покупка относится к затратам до тех пор, пока компания не получит экономическую выгоду — реализует продукцию или товар. Важно, что затраты не влияют на финансовый результат компании.

Официальный текст

Статьи расходов в бухучете — таблица

Чтобы корректно фиксировать понесенные траты компании, необходимо, чтобы все исполнители на местах учитывали сведения по единой методологии, которую следует закрепить в локальном нормативном акте. Разбивку затрат по статьям фирма осуществляет самостоятельно, опираясь на бухгалтерские НПА и отраслевые рекомендации в зависимости от вида деятельности.

Так, ПБУ 10/99 подразделяет издержки на 2 вида:

Рассмотрим список издержек, которые включаются в затраты от обычных видов деятельности (п. 7 ПБУ 10/99). Данные траты делятся по степени участия в производственном процессе на прямые и косвенные:

Прочие затраты — те расходы фирмы, которые не относятся к основным видам деятельности компании. Перечень прочих расходов, согласно пп. 11–13 ПБУ 10/99, включает 16 позиций, однако является открытым и может быть дополнен иными статьями издержек, устанавливаемыми компанией самостоятельно (п. 11 ПБУ 10/99). Все прочие затраты подлежат учету на счете 91 субсчета 2 «Прочие расходы». Рассмотрим их более детально:

Издержки предприятия могут группироваться по следующим критериям:

Подробнее о переменных издержках узнайте в статье «Что включают в себя переменные затраты (формула)?».

Как правильно учесть «коронавирусные» расходы при УСН, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Группировку компания формирует самостоятельно в зависимости от собственных нужд.

Издержки — самое широкое понятие

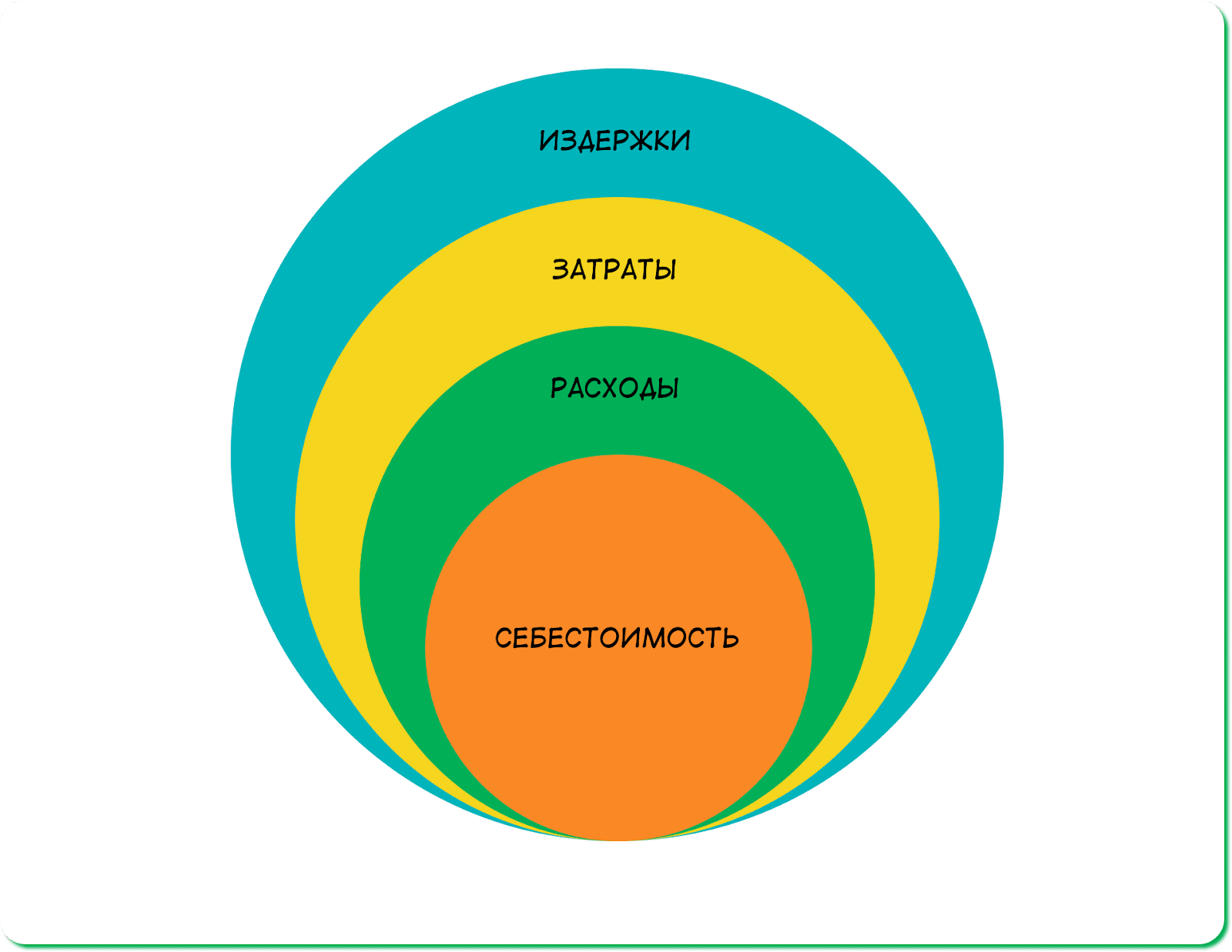

Издержки — это совокупность всех затрат при изготовлении и продаже товара или оказания услуг.

Издержки могут включать в себя самые разные статьи затрат в рамках одного периода — года, производственного цикла или отдельной стадии производства. То есть это самое широкое понятие среди себестоимости, расходов и затрат.

Издержки более широкое понятие еще и потому, что включают в себя явные и неявные затраты. Неявные затраты не несут за собой прямых финансовых потерь. Например, «Столешница» из всех предложений на рынке купила самый дорогой брус. Из-за того, что на материалы пришлось потратить больше денег, компания недополучила прибыль. Это и есть неявные затраты.

Издержки включают в себя затраты. Затраты при определенных условиях становятся расходами, а те объединяются в себестоимость

Алгоритм бухучета расходов

Общепроизводственные и общехозяйственные расходы, как правило, распределяются в себестоимость произведенной продукции. Остальные издержки от обычных видов деятельности, зафиксированные на иных счетах учета затрат, по итогам месяца списываются в дебет счета 90 (субсчет 90.2 «Себестоимость»). Туда же относится и себестоимость реализованных ТМЦ. При этом по кредиту счета 90 (субсчет 90.1) отражается выручка от реализации.

Далее бухгалтер выводит разницу между кредитовым и дебетовым оборотами счета 90 за период (месяц) и списывает ее на счета учета прибыли/убытков проводкой Дт 90.9 Кт 99 — при выявлении прибыли, Дт 99 Кт 90.9 — в случае убытка по результатам работы компании.

Аналогичным образом происходит выведение финансовых результатов от прочих доходов и расходов, учитываемых на счете 91. Вычисляется разница между субсчетами 91.1 «Прочие доходы» и 91.2 «Прочие расходы» и списывается на счет 99. При этом учет прочих доходов и расходов организуется таким образом, чтобы можно было определить финрезультат по каждому виду прочих операций.

Рассмотрим группировку расходов производственного предприятия на примере. Для наглядности пример приведен без учета налогов.

Компания ООО «Ольмеко» занимается производством мебели. В ноябре было закуплено материалов и комплектующих на сумму 300 тыс. руб. На услуги по доставке материалов было потрачено 58 тыс. руб. (для упрощения примера НДС берем все данные без НДС)

На производство 15 шкафов-купе было истрачено МПЗ на сумму 180 тыс. руб. Зарплата рабочего персонала цеха составила 63 тыс. руб., зарплатные взносы — 34 тыс. руб.

Затраты на аренду цеха — 30 тыс. руб., коммунальные услуги —8 тыс. руб. Зарплата кладовщика — 12 тыс. руб. Взносы — 4 тыс. руб.

Расходы на рекламу — 8 тыс. руб. Оплата труда административных работников — 38 тыс. руб., взносы — 13 тыс. руб.

Компания попутно сдает в субаренду офисное помещение на сумму 15 тыс. руб. в месяц. Расходы по содержанию данного офиса составили 5 тыс. руб.

Как видно из таблицы, некоторые статьи затрат, например зарплата сотрудников и зарплатные взносы, могут относиться к разным видам расходов, в зависимости от их назначения.

Что относится к производственным и реализационным расходам?

Затраты на производство и реализацию — это расходы, прямым образом связанные с процессом производства продукции и ее дальнейшей продажей.

В эту группу расходов включаются издержки, направленные:

Их можно объединить в 4 основные подгруппы:

Амортизация основных средств начисляется в соответствии с порядком, определенным ст. 256–259 НК РФ. Для налогового учета, в отличие от бухгалтерского, используются только 2 вида начисления износа основных фондов: линейный и нелинейный.

О сравнении принципов бухгалтерской и налоговой амортизации читайте в статье «Амортизационная премия в бухгалтерском и налоговом учете».

Как учесть расходы в иностранной валюте?

Затраты, произведенные в иностранной валюте (условных денежных единицах), включаются в общую сумму расходов, выраженную в рублях. Такие расходы должны быть пересчитаны в рубли по официальному курсу иностранной валюты на день, когда они были признаны и приняты к налоговому учету (п. 10 ст. 272 НК РФ).

Что признается внереализационными затратами?

Внереализационные издержки — это расходы, не связанные напрямую с процессом производства продукции и ее продажей. Они также должны быть обоснованы и иметь документальное доказательство.

К таким издержкам следует, например, относить:

252 НК РФ (2023)

Разберем, какие основные вопросы возникают при признании расходов и их группировке, а также постараемся привести исчерпывающие ответы на них.

Что признается расходами согласно п. 1 ст. 252 НК РФ?

Расходами признаются затраты либо убытки, которые несет предприятие в процессе своей деятельности.

Следует отметить, что не все виды расходов могут быть приняты к вычету при расчете налога на прибыль. Во-первых, они должны соответствовать условиям, приведенным в п. 1 ст. 252 НК РФ: это целесообразность и документальное обоснование. Во-вторых, ст. 270 содержит список затрат, которые не учитываются при уменьшении налоговой базы для налога на прибыль. Например, штрафы, пени, взносы в уставный капитал организаций, суммы других налогов, расходы по реконструкции основных фондов (кроме п. 9 ст. 258 НК РФ) и т. д.

Как группирует расходы статья 252 НК РФ?

Группировок расходов существует множество: по направлениям, характеру, видам, статьям калькуляции, целям учета (например, для управленческого или бухгалтерского учета).

Для ведения налогового учета ст. 252 НК РФ установлена следующая группировка затрат:

О том, на каких принципах базируется такое деление, читайте в материале «Порядок и принципы учета доходов и расходов в организации»

Оглавление

Затраты — денежная оценка стоимость ресурсов

Расходы — «ходят парой» с доходами

Себестоимость — все расходы на производство и реализацию

Издержки — самое широкое понятие

Зачем понимать разницу

Расходы — «ходят парой» с доходами

Расходы — это подтвержденные и обоснованные затраты на производство или оказание услуг за определенный период. Про них можно сказать, что они с доходами «ходят парой». Как только «Столешница» продала стол и получила доход, все ранее понесенные затраты на производство будут классифицированы как расходы.

Как отражаются в учете. Расходы, в отличие от затрат, участвуют в формировании прибыли и влияют на финансовый результат компании — чистую прибыль. И попадают в отчет о прибылях и убытках.

С учетом есть важный момент: расходы учитываются в том же периоде, что и доходы. Продали стол в марте, получили доход в марте, значит, и расходы на этот стол учитываем в марте, а не в феврале. Пока дохода нет, принятие расходов отсутствует, они остаются затратами — так работает принцип соответствия.

Какими бывают. Расходы — это затраты, которые полностью перенесли свою стоимость на реализованную продукцию. Поэтому они дублируют классификацию затрат:

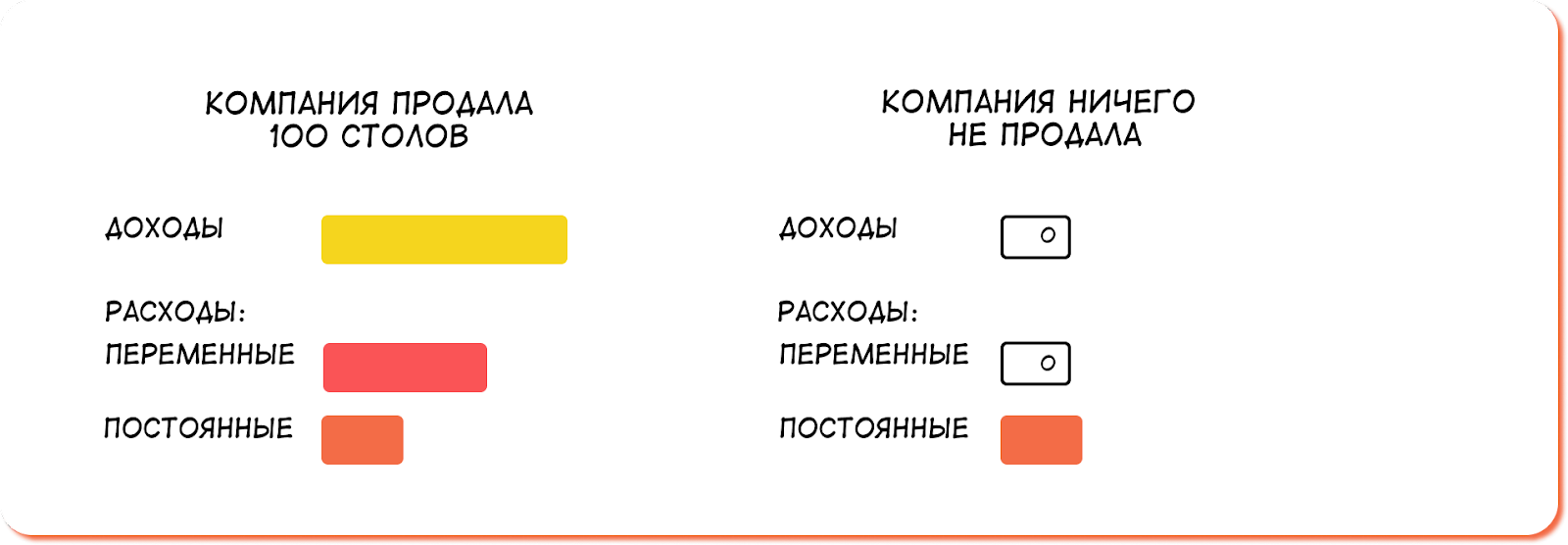

Есть разница в учете расходов, так как они зависят от доходов. Разберем на примере постоянных и переменных.

Например, продали 100 столов, получили доход. Затраты предприятия на производство этих 100 столов — закупку древесины, лака, гвоздей — станут переменными расходами. Если компания ничего не продала, то и переменных расходов у нее не будет, только постоянные.

Еще есть убытки — как помните, это третий путь затрат. Убытки, как и расходы, влияют на финансовый результат, но не зависят от времени, когда компания получила доход. На примере «Столешницы» затраты станут убытками, когда обнаружится, что стол испорчен.

Про бухгалтерский и налоговый учетВ бухгалтерском и налоговом учете свои условия, чтобы признать затраты расходами, а значит, есть дополнительная классификация.

По наличию документов расходы делятся на подтвержденные и неподтвержденные. Например, если у компании нет акта выполненных работ, расход считается неподтвержденным и его нельзя отразить в бухгалтерском и налоговом учете. Для управленческого учета такого жесткого ограничения нет.

Например, «Столешница» купила резные ручки у физлица. Товарной накладной или чека нет. Так, конечно, делать незаконно: физлицо должно быть зарегистрировано и работать официально. Но, допустим, покупка уже состоялась.

С точки зрения бухгалтерского и налогового учета расходы на покупку резных ручек считаются неподтвержденными (документально). Документа о покупке нет, значит, нельзя уменьшить налогооблагаемую базу — прибыль компании. А вот в управленческом учете мы эту операцию обязательно включим в ОПиУ, а именно в себестоимость продукции. Ведь фактически «Столешница» понесла расходы.

По экономическому обоснованию бывают экономически оправданными и неоправданными. Неоправданные не приводят к получению экономической выгоды. Из-за них компания несет убытки. Такие расходы могут не соответствовать финансовому положению компании. Например, собственник купил себе люксовый автомобиль не на зарплату или дивиденды, а на финансы бизнеса, и теперь катается на нем по встречам и личным делам — прибыли автомобиль не генерирует, значит, это неоправданные траты.

По цели использования делятся на целевые и нецелевые. Например, «Столешница» получила субсидию от государства или целевой кредит на строительство новой фабрики и покупку оборудования. Если деньги потратили на закупку материала, то компания понесла нецелевые расходы.

Когда компания реализовала продукцию, товар или оказала услугу, то понесенные затраты становятся расходами. Если же товар пришлось списать, то затраты отразятся в учете как убытки.

Что делать, если расходы относятся к нескольким группам одновременно?

На практике нередко возникают ситуации, когда одна и та же статья расходов может быть включена в несколько групп одновременно. В таком случае Налоговый кодекс предоставляет налогоплательщику возможность самостоятельно принять решение (п. 4 ст. 252 НК РФ). Предприятие вправе отнести такие «спорные» виды расходов в те группировки, которые посчитает более правильным вариантом.

Во избежание спорных ситуаций с налоговыми инспекциями статьи, виды издержек, их группировку нужно закрепить в учетной политике для налогового учета. В зависимости от вида деятельности каждое предприятие может иметь собственные статьи затрат. Но их определение и группировка не должны противоречить действующему налоговому законодательству.

Как документально подтвердить расходы?

Ст. 252 НК РФ устанавливает еще одно из условий признания расходов налоговыми инспекциями — это их документальное обоснование.

Каждую расходную операцию следует документально подтверждать. При этом оформление документов не должно противоречить требованиям законодательных актов РФ. Если предприятие разрабатывает формы бланков самостоятельно, то документы должны составляться согласно положениям его учетной политики.

В качестве документального обоснования затрат обычно применяются первичные учетные документы:

Конкретного перечня документов не установлено. Однако они должны подтверждать произведенные расходы и соответствовать требованиям законодательства нашей страны.

О том, как учитывать затраты на оказанные услуги в особых ситуациях, см. в материале «Когда учесть расходы, если услуги оказаны в одном периоде, а документы на них датированы следующим?».

Зачем понимать разницу

Есть несколько причин, почему собственникам бизнеса важно различать, что относится к затратам, расходам и издержкам.

1. Повышать свою финансовую грамотность. Собственнику необходимо понимать цифры компании и ориентироваться в них, чтобы управлять бизнесом грамотно. Иначе можно неверно посчитать финансовый результат компании. Например, собственник купил материалы и решает, что их нужно сразу списать как расходы. Так он занижает не только чистую прибыль компании, но и свои дивиденды.

Финансовая грамотность помогает освоить планирование и бюджетирование, а еще — строить бизнес как систему, делать его прозрачным и управляемым, а не работать в парадигме «может, взлетит, может, не взлетит». Системный, прозрачный бизнес — то, за что мы тут боремся в Нескучных.

2. Разбираться в учетной политике компании. Это пригодится, когда нужно составить свою учетную политику или при покупке чужого бизнеса. Собственнику будет проще понять, как получается прибыль или убытки компании и нет ли там манипуляций с данными. Не разбираясь в классификации, собственник рискует неправильно посчитать маржинальность, ошибиться с ценой и купить убыточную компанию.

3. Говорить на одном языке с финансовым специалистом. Когда собственник понимает, как что рассчитывается, в какой момент и куда попадает в отчетности, ему намного проще обсуждать управленческий учет, проводить анализ, планировать прибыль и продумывать бизнес-стратегию вместе с финансовым директором.

А самый простой способ прокачать финансовую грамотность и научиться отличать не только затраты от издержек, но и ROE от ROA, ликвидность от рентабельности, прибыль от выручки и прочее — это работа с финдиректорами Нескучных. Чтобы понять, как она устроена, приходите на экскурсию — это бесплатно и ни к чему не обязывает.

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

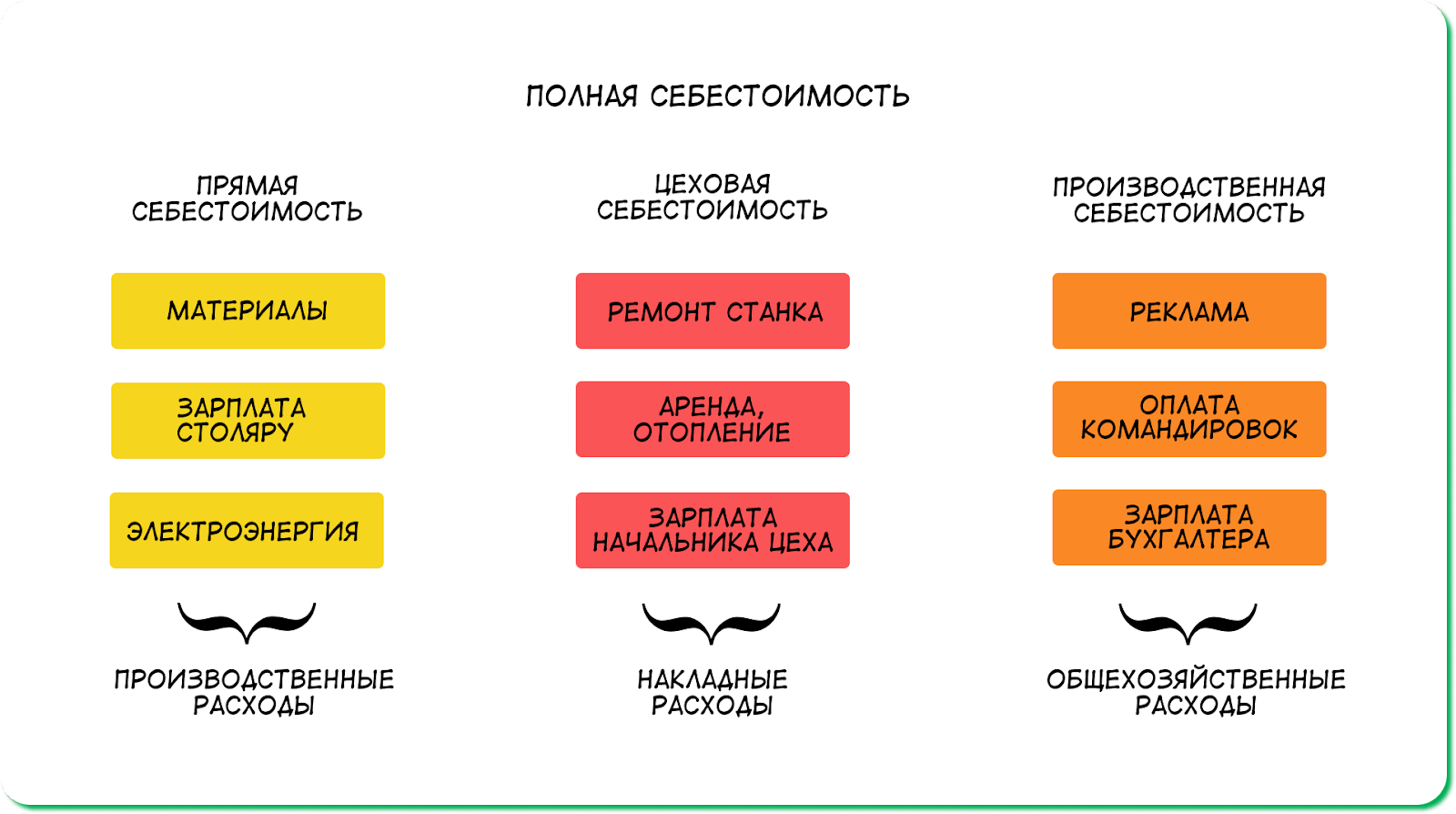

Себестоимость — все расходы на производство и реализацию

Себестоимость — это все расходы предприятия на производство и реализацию продукции.

У всех компаний себестоимость складывается из различных расходов — всё зависит от процессов и продукции, системы работы. Например, у «Столешницы» свой склад, а «МебельКо» арендует помещение для хранения продукции. «Столешница» включает в себестоимость расходы на коммуналку, а «МебельКо» — на аренду склада.

Какой бывает себестоимость. Есть разные виды себестоимости, о некоторых мы подробнее рассказывали в других статьях, например:

Здесь же поговорим о прямой, цеховой, производственной и полной себестоимостях:

Схематично разные виды себестоимости выглядят так:

Прямая, цеховая, производственная — это совокупность расходов, которые влияют на финансовый результат компании. Всё вместе это полная себестоимость

Себестоимость считают по данным из ОПиУ и используют, чтобы ставить адекватные цены на товар и влиять на финансовый результат компании.

Себестоимость — это совокупность расходов, которые влияют на финансовый результат и ценообразование в компании.

Понятие и условия признания расходов в бухучете

В процессе хозяйственной деятельности любое предприятие несет определенные издержки, правильный учет которых позволит представить реальное финансовое положение дел компании и избежать претензий со стороны контролирующих органов. При этом налоговый и бухучет расходов различаются. В бухгалтерском учете учитываются все издержки по мере их возникновения, за некоторым исключением, например, при формировании резервов. В налоговом — отображаются лишь те издержки, которые названы в гл. 25 НК РФ.

Алгоритм налогового учета расходов узнайте в рубрике «Расходы по налогу на прибыль».

Алгоритм бухгалтерского учета и группировки затрат предприятия регулируется:

Под расходами предприятия понимается снижение экономических выгод, возникающее по мере выбытия активов, а также появления каких-либо обязательств, которые в результате приводят к снижению капитала компании. Исключением из данного понятия является уменьшение вкладов, утвержденное решением собственников бизнеса (п. 2 ПБУ 10/99).

В бухучете признаются лишь те затраты, которые удовлетворяют следующим критериям:

В той ситуации, когда расход не соответствует хотя бы одному из вышеперечисленных условий, в бухучете фиксируется дебиторская задолженность (п. 16 ПБУ 10/99).

Можно ли в бухучете применять кассовый матод учета доходов и расходов, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Расходы обычной деятельности (основной список)

Все затраты в бухгалтерском учете суммируются на счетах 20, 23, 25, 26, 29. Аналитический учет ведется в бухгалтерии предприятия на указанных счетах исходя из принятой предприятием самостоятельно классификации статей затрат в бухучете, соответствующей целям учета.

Такая классификация может устанавливать группировку расходов по статьям исходя из следующих принципов.

По периоду возникновения и списания затрат:

По степени участия в основном производственном процессе затраты делят:

В зависимости изменения от объема производства, различают:

Исходя из степени влияния на конечный результат:

Для целей калькуляции себестоимости:

Существуют и другие подходы к тому, как формируется список статей затрат в бухучете предприятия.

ВАЖНО! Закрепите разбивку расходов по статьям внутренним документом предприятия (приказом об учетной политике или отдельным приказом). Важно, чтобы все бухгалтеры предприятия знали эти принципы и формировали затраты по статьям на своих участках учета правильно.

Взаимосвязь между разбивкой расходов по статьям и по группам элементов можно представить в форме таблицы:

Таблица. Пример взаимосвязи группировки по элементам и статей затрат в бухучете

Разделение затрат на прямые и косвенные позволяет косвенные затраты отнести на себестоимость готовой продукции. В бухгалтерском учете управленческие и коммерческие расходы могут полностью включаться в себестоимость реализованной продукции (п. 9 ПБУ 10/99), но такой порядок учет должен быть отражен в учетной политике организации.

Подробнее об учете управленческих расходов в бухгалтерском учете читайте в статье «Счет 26 в бухгалтерском учете (нюансы)».

Приведенная в примере классификация затрат по статьям не является обязательной.

Как делить производственные затраты на прямые и косвенные и учитывать их в налоговом учете, читайте здесь.

С налоговым учетом прочих расходов, связанных с производством и реализацией, можно ознакомиться тут.

Что делать, если деление затрат на прямые и косвенные в бухгалтерском и налоговом учете отличаются? Ответ на вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Прочие расходы (дополнительный список)

В соответствии с разд. III ПБУ № 10/99 прочие расходы не связаны с обычной деятельностью. ПБУ устанавливает 3 основные группы таких расходов.

Первая группа связана с видами доходов от прочей деятельности. Такие затраты возникают, когда предприятие:

Вторая группа прочих расходов — это затраты:

Третья группа — расходы от наступления чрезвычайных (форс-мажорных) обстоятельств.

Классификацию прочих расходов по статьям предприятие может также проводить самостоятельно. Здесь можно рекомендовать следующие статьи группировки расходов:

О расчете переменных затрат читайте материал «Как рассчитать переменные издержки (примеры, формула)».

Итоги

Все расходы предприятия законодательство, регулирующее бухучет, делит на две большие группы: связанные с обычной деятельностью и прочие расходы. Расходы, связанные с обычной деятельностью, делятся на элементные группы. А группировку расходов по статьям затрат предприятие выбирает самостоятельно. Основной и дополнительный списки статей затрат формируют полный перечень затрат предприятия.

О порядке учета отдельных видов затрат читайте в материалах нашей рубрики «Ведение бухгалтерского учета в 2022-2023 годах (правила, способы)».

Компании разрабатывают группировку и используемые статьи издержек самостоятельно, основываясь на нормах ПБУ 10/99, плане счетов и отраслевых НПА по бухучету. Чтобы правильно учитывать издержки в целях бухучета, следует утвердить список статей затрат в локальном акте компании и ознакомить с ним всех специалистов-исполнителей бухгалтерского сектора на местах.